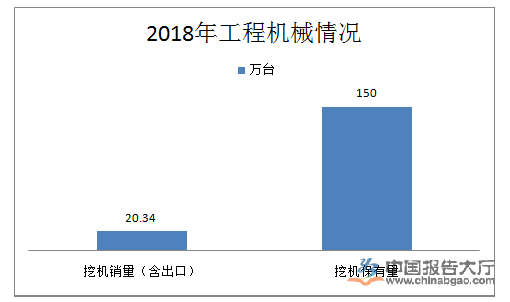

2018全年工程机械处于周期高点,根据工程机械工业协会的数据,2018年全年挖机销量20.34万台(含出口),同比增长45.0%。竞争格局方面,工程机械国产化、龙头集中趋势明显,2018前三季度CR4市占率同比提高2.3pct,国产机市占率达到55.1%。2019年行业需求主要来自基建。

目前挖机保有量超过150万台,带来稳定的更新需求,工程机械行业进入弱周期。同时,环保带来的设备更新和国内巨头的海外拓展有望为行业提供增量。重点推荐:三一重工(龙头持续超越行业成长,混凝土机械接棒挖机为业绩提供支撑),恒立液压(油缸市占率接近50%,泵阀进入收获期,有望实现“从0到1”的爆发),艾迪精密(破碎锤渗透率提升,液压件进口替代),浙江鼎力(行业高速增长,臂式产品值得期待)。业绩增速超过100%的公司有:三一重工(+182%-202%),徐工机械(+91.06%-110.66%),柳工(+116.13%-159.36%),建设机械(+556.80%)。

轨交设备:铁总投资处于高位,铁路迎来通车高峰。2018年铁路投资额稳定在8000亿元以上的高位,铁路客车/货车/机车/动车招标量分别为263辆/57940辆/759台/325列,同比增加1778.6%/34.2%/10.6%/28.5%,均超预期。铁路投资维持高位,“公转铁”带来机车、货车增量需求。同时铁路是基建重要抓手,是“补短板”的重点领域。2015年国铁新开工项目数达61个,与2014年的66个基本持平,根据铁路投资传导链(开工5年后投产,投产半年前采购机车车辆)以及铁总6800公里的投产新线目标,2019年或是车辆招标的高峰。重点推荐:中国中车(轨交设备绝对龙头,直接受益于通车高峰),思维列控(受益于普速列车大量招标,新产品切入动车检测)。

光伏设备:政策预期修复、技术迭代,带来设备投资高景气。11月的座谈会明确补贴措施、大幅提高光伏建设目标,政策预期明显修复。技术的提高带来全产业链成本下降,补贴存在缺口,平价上网是必然,而“531”新政降低了产业链各环节的价格,客观上加速平价上网的进程。技术的快速迭代,带来大量的设备投资,目前PERC电池产能明显不足,下游有望持续扩产,推动光伏设备需求的爆发。重点推荐:捷佳伟创(产品线丰富,直接受益于光伏电池扩产),迈为股份(光伏电池片丝网印刷设备龙头,打破进口产品垄断)。

其他领域:建议关注具备竞争力的细分领域龙头。在大多数行业未来一段时间下行压力仍较大的背景下,我们持续建议关注在本行业具有产品、技术、品牌等优势,横向比较具备相对优势的细分领域龙头。重点推荐:杰克股份(缝制机械龙头,引领服装设备的出口),锐科激光(激光器龙头,渗透率稳步提升),先导智能(锂电设备龙头,直接受益于全球电动化大浪潮),日机密封(存量市场需求稳定,大炼化带来增量市场需求爆发),精测电子(从Module检测设备向前段突破,切入半导体检测设备领域)。业绩增长较快的有:杰瑞股份(+760%-810%),锐科激光(+44.31%-65.96%),金卡智能(+30%-59.9%),赢合科技(+40.32%-58.43%),精测电子(+61.82%-73.81%),日机密封(+33%-59%)。

投资策略:建议关注结构性机会,精选个股。建议关注周期、政策底部反转的行业,以及具备竞争优势的细分领域龙头。推荐标的:杰克股份、三一重工、恒立液压、浙江鼎力。